Rozdelenie môjho finančného portfólia – Inšpirujte sa!

Dnes je ešte stále téma peňazí pre drvivú väčšinu ľudí tabu. Nechcú sa o peniazoch rozprávať a považujú to za vysoko intímnu oblasť. Preto sa pokúsim aspoň sčasti prelomiť toto tabu odhalením svojho portfólia a jeho menením v čase.

Prečo si vytvárať nejaké finančné portfólio, alebo rezervu, či úspory?

Najprv je potrebné si povedať, že to nie je povinnosť, ale dobrovoľná aktivita. Ak si sa rozhodol, že nie je potrebné si vytvárať rezervu, je to úplne v poriadku. Niektoré spoločnosti potom z takýchto rozhodnutí profitujú a ty máš aspoň krátkodobé potešenie, že nemusíš okrem všetkých tých svojich výdajov platiť ešte aj sebe!

Ak však na základe svojich skúsenosti vieš, že v živote bývajú nepredvídateľné udalosti, ktoré si vyžadujú siahnuť hlbšie do vrecák, ako je to bežné, tak si budeš vytvárať nejaké to portfólio. Možno, že len najjednoduchším spôsobom nejakú rezervu na jednom účte, alebo mieste.

Najčastejšie dôvody vytvárania takýchto rezerv bývajú kvôli dôchodkovému zabezpečeniu, pre deti na štúdiá, alebo ich štart do života, a či len pre pocit istoty.

My a finančná gramotnosť

Nemusíš byť ani finančne gramotný na to, aby si sa správne rozhodol, či chceš mať nejakú rezervu, alebo nie.

Mimochodom stav finančnej gramotnosti u nás nie je veľmi lichotivý. Aj keď štatistiky nemusia byť vždy presné, a ani táto nie je tohtoročná, môže niečo napovedať.

Na otázku, či sa považuješ za finančne gramotného odpovedalo kladne až 80% opýtaných a 20% priznalo svoju negramotnosť. Na základe testov, ktoré sa následne robili, spracovala jedna inštitúcia výsledky, z ktorých vyšlo len 9% finančne gramotných! Sám sa môžeš zaradiť, či patríš do skupiny gramotných, mysliacich si o sebe, že sú gramotní, alebo do skupiny, ktorá si prizná svoju negramotnosť.

Ako diverzifikovať finančné riziko

Doba sa zmenila, zmenila sa aj legislatíva a to takým spôsobom, že z bezpečných vyrábačov sa stali vysoko rizikové a to čo platilo pred pár rokmi, dnes je úplne inak. Verejnosť o mnohých zmenách samozrejme ani netuší a preto nie je pripravená na zmeny, ktoré sa chystajú. Môžeš si tipnúť, kto bude tie zmeny financovať.

Jednou z činností, ako predísť zbytočným stratám financií môže byť aj manažovanie svojho portfólia. Zoberme si za základ staré židovské pravidlo o rozdelení portfólia na tretiny tak, ako hokejový zápas! Jedna tretina nehnuteľnosti, druhá tretina zlato a tretia tretina finančné produkty a hotovosť.

Takýmto rozdelením nemôžeš veľa pokaziť, lebo je tu diverzifikácia v triede aktív. Ak diverzifikuješ len v rámci jednej triedy aktív, napríklad v cenných papieroch, povedzme podľa odvetvia. Vždy je to len jedna trieda aktív a v takom prípade sa miera rizika znižuje menej. Aby som tu len neteoretizoval, rozhodol som sa odkryť svoje portfólio vyrábačov a ako k nemu pristupujem ja.

Ako to robím ja so svojimi financiami

V článku Dôležité body pri vedení financií som už spomínal, že dôležitejšie ako absolútne je percentuálne vyjadrenie. V absolútnych hodnotách je ťažko nasledovať úspešných, lebo tí majú vyššie príjmy, ale percentuálne to až také ťažké nie je.

Ukážem ti na svojom portfóliu vyrábačov, ako sa zmenilo spred troch rokov.

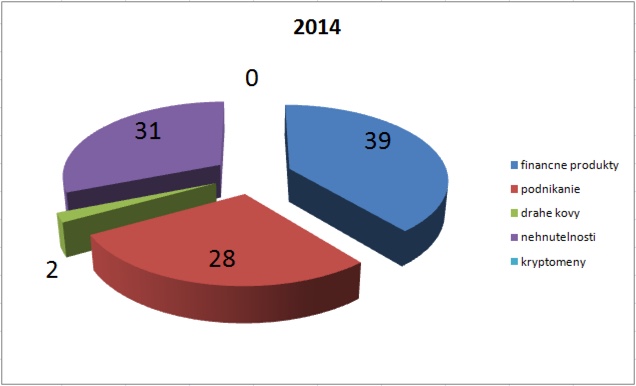

Moje finančné porfólio v roku 2014

Koncom roka 2014 som mal štyri triedy aktív a najviac prostriedkov bolo alokovaných vo finančných produktoch – takmer 40%. Potom to boli nehnuteľnosti 31% a podnikanie 28%. V drahých kovoch som mal len 2% a nemal som žiadne kryptomeny, ktorým som ešte nevenoval žiadnu pozornosť.

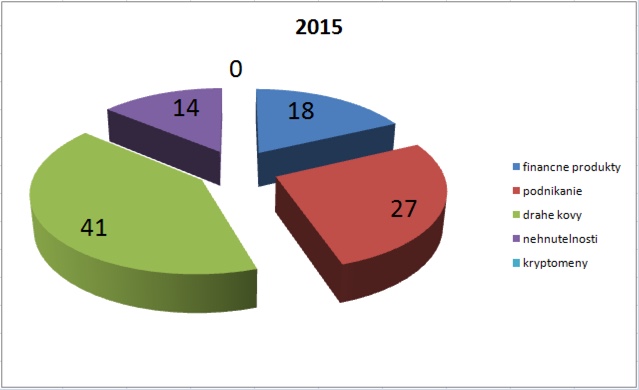

Moje finančné porfólio v roku 2015

O rok nato už ale obraz môjho portfólia vyzeral úplne inak. Napomohli tomu aj informácie, ku ktorým sa ale cez médiá hlavného prúdu určite nedostaneš, aspoň si tak myslím, lebo tieto médiá nesledujem. Bol by som veľmi prekvapený, ak by som sa mýlil.

Zariadil som sa podľa toho a zbavil som sa finančných produktov, napriek tomu, že niektoré z nich boli v značnej strate. Ostalo mi z nich 18%. Odpredal som aj stavebné sporenie a presunul som prostriedky do drahých kovov ktoré pomerovo narástli na 41%. Už som začal poškuľovať po kryptomenách, ale ešte stále som ich v roku 2015 nemal vo svojom portfóliu.

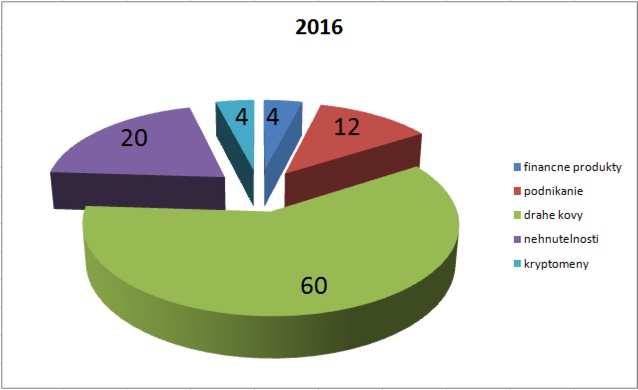

Moje finančné porfólio v roku 2016

Koniec roku 2016 je viac-menej aj súčasný stav. Stále viac sledujem kryptomeny a vidím v nich veľký potenciál. Nie nadarmo sa im hovorí aj virtuálne zlato. Koncom minulého roka som mal v portfóliu 4% likvidných kryptomien rovnako, ako finančných produktov! Tu je vidieť, ako sa zmenila moja dôvera k finančným produktom, ktoré som všetky zrušil. Ich vlastnenie predstavuje vysokú mieru rizika a tak som si nechal len nevyhnutný cash. Kvôli jednému zámeru som trochu zariskoval a vytvoril jedno stavebné sporenie, ako jediný finančný produkt, okrem bankových účtov. Pomer drahých kovov narástol na 60%, čo je takmer dvakrát toľko, ako odporúčajú „starí židia“!

Má to niekoľko dôvodov – okrem toho, že drahé kovy uchovávajú hodnotu, v súčasnosti to môže byť aj zaujímavá investičná príležitosť. Dôležité je ale, akou formou to človek urobí. Pre mňa osobne bolo dôležité, aby som mal tie drahé kovy likvidné, nech sa nachádzam kdekoľvek vo svete. To sa mi vďaka jednej nemenovanej spoločnosti aj podarilo.

Konzervatívnosť vs. Riziko

Zo súčasného portfólia vychádza, že patrím ku konzervatívnym investorom a možno je to sčasti aj pravda. Píšem sčasti, lebo nejaké prostriedky mám aj vo vysoko rizikových projektoch, ktoré v súčasnosti nie sú likvidné a tak nie sú ani zahrnuté do portfólia. To znamená, že ak tie projekty nevyjdú, prídem o tie prostriedky. Nebude to príjemné, ale počítam aj s takou možnosťou.

Zvažuješ rizikovejšiu investíciu?

Ak aj ty uvažuješ nad nejakou veľmi výhodnou investíciou a zároveň vysoko riskantnou, odporúčam nasledovné:

- Zisti si o tom čo najviac.

- Počúvaj svoje vnútro a ak máš z toho dobrý pocit, môžeš vyčleniť do takého projektu 5% – 10%. Viac len v prípade, že problematiku naozaj poznáš veľmi dobre.

- Ak ti daná investícia dáva zmysel, je logicky zdôvodniteľná, zapojil sa do nej aj niekto, koho uznávaš, alebo mu dôveruješ, ale máš z nej nepríjemný vnútorný pocit – zabudni na ňu, lebo to nie je pre teba. Ruky preč od takej investície.

- Toto sú len základy, ale veľmi dôležité. Kto ich nezvládne, nemôže byť úspešný!

Zhrnutie môjho portfólia

Pokles finančných produktov / Rast investícií do drahých kovov

Ak si tie dáta o mojom portfóliu zhrniem, tak zistím, že najväčšia zmena za posledné tri roky nastala vo finančných produktoch poklesom v portfóliu z 39% na 4% a v drahých kovoch nárastom z 2% na 60%!

To nie je tým, že by som mal nejaký prehnané pozitívny vzťah k zlatu, striebru, platine a ďalším drahým kovom. Vychádza to len zo situácie, ktorá je práve teraz na trhu. Predpokladám, že sa to bude meniť a je lepšie byť na to pripravený, ako zostať prekvapený!

A čo z toho plynie pre teba?

Odkrytie môjho portfólia pre verejnosť nemá slúžiť, ako jediný správny návod, ako sa máš aj ty zariadiť. Cieľom je ukázať prístup, ktorý je skutočný, existuje a ktorý mi funguje. Ak to niekoho inšpiruje zaoberať sa svojimi financiami profesionálnejšie, ako doteraz, môže to urobiť obrovský pozitívny rozdiel a už to splnilo svoj účel.

Poďme teda zrušiť toto tabu, rozprávajme sa o tejto téme a buďme príkladom pre naše okolie. Ľudí okolo nás nevieme zmeniť, vieme zmeniť len seba. Ak však zmeníme seba, akoby zázrakom sa zmení aj okolie a to je tá skutočná zmena. Nie len nejaká dočasná náplasť a za ňou ďalšia a ďalšia, ktorá sa tvári ako zmena a situáciu viac zhoršuje, ako zlepšuje. Tešme sa zo skutočnej zmeny, pretože zmena je jediná konštanta, ktorá zaručene funguje!

Fikcia, alebo reálna investícia?

Fikcia, alebo reálna investícia?

Ak veríš nehnuteľnostiam ako bezpečnej investícii, vyber si nejakú podľa vlastných predstáv.…

Keď rodinný rozpočet nie je potrebný

Keď rodinný rozpočet nie je potrebný

Nechce sa ti robiť rodinný rozpočet? Úplne ťa chápem a mám pre…